![]() 米乐m6棋牌官网最新版

米乐m6棋牌官网最新版

米乐m6棋牌官网最新版

时间: 2023-11-11 来源:米乐m6棋牌

今天我们为大家带来锡行业的护城河深度分析,并且分享一只全A股一家独大的——锡业股份。

锡是一种常见的小金属,也是古代“五金”——金、银、铜、铁、锡之一,不过他在地壳中含量比较少,平均含量只有0.004%,所以锡也算是一种贵金属(排列在白金、黄金及银后面)。

用途:下游应用分布广泛,如医药、化工、轻工、食品、艺术品、电子工艺等,焊料为主,锡化工略有增速(4%),其他较为平稳。

储量:全球来看,目前锡的储量不大,约为480万吨,较2000年高峰960万吨下降50%,而且比较集中,中国(23.7%)、印度尼西亚、巴西、玻利维亚和澳大利亚前五国占了70%,产量居前三的缅甸储量排第九。

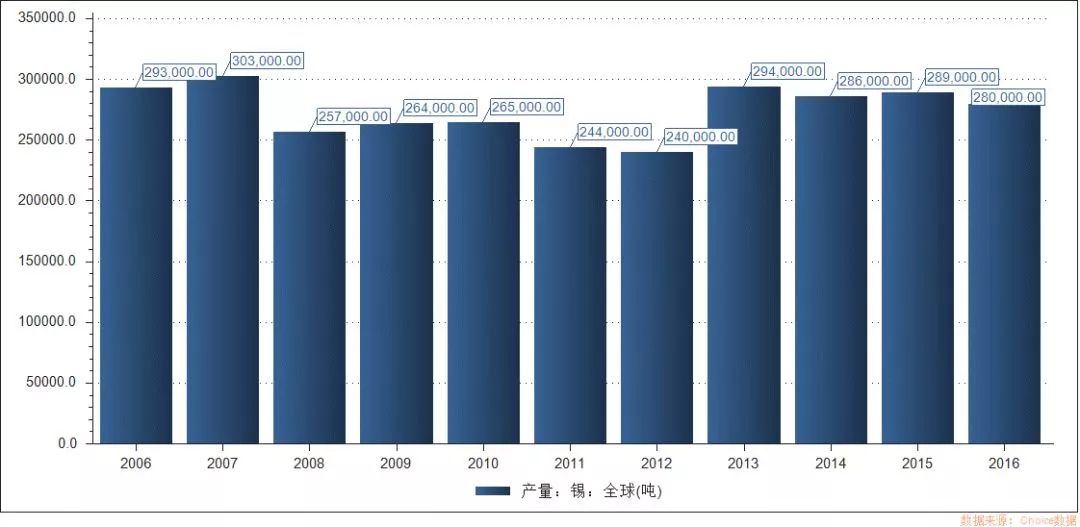

产量:全球每年锡产量28-30万吨,目前主要是中国、印尼、缅甸三国贡献,前三占70%,前五占82%。

产业链:首先是上游原矿采选锡精矿(中国锡精矿自给率50%-60%,剩余部分进口),然后熔炼出粗锡和精锡,最终加工成锡焊料、锡板、锡化工供下游产业使用,如下图所示。

通过上述常识,我们对锡的用途,全球储量产量和产业链有个基本认知。那么锡产业的关键变量和公司护城河是什么呢?

从行业的角度讲,主要产锡国供需关系决定了长期价格趋势,是行业盈利的关键变量,从公司的角度讲,那些手握核心锡矿、资源自给率较高的公司在景气周期业绩弹性更大。

券商的逻辑:中国(8-9万吨)环保管的严,增量很小;印尼(7-8万吨)出口政策和品位下降,产量不乐观;

缅甸,2012年前没什么产量,此后异军突起产量井喷到6万吨的水平,对全球锡价造成不小冲击,但是今年出现了新的变数,来源于缅甸的锡精矿进口量开始显著下滑,年初预期会下滑三分之一。

国内供给侧改革和环保压力,的确没太大增量,兴业矿业所收购的银漫矿业(内蒙)今年技改完成后增产100%到7500吨,有三四千吨的增量,真正的疑问点在于:①印尼产量是否不再增长;②缅甸生产高峰已过。

缅甸情况:我国三分之一锡精矿来源于缅甸佤邦地区(缅甸主要产锡地),这一个地区就是以前金三角种罂粟的核心地带,来也匆匆去也匆匆,短短几年时间平地新增6万吨的产量,这些佤邦地区的锡矿几乎全以边境贸易的形式出口到中国。

但枯竭式开发已经难以为继,如今品位下降,产量下降。最新多个方面数据显示,9月中国从缅甸进口锡矿14695吨,国际锡协估算其中锡金属含量约3700吨,同比、环比均下滑26%左右,前三季度累计下降16%。

缅甸的库存主要有佤邦政府库存、保税区库存和当地选矿厂库存,今年去掉了2万吨金属量。中国口岸保税库的通常为3000吨金属量左右库存,9月已经持续低于1000吨。

目前看,缅甸锡的产量下降、仓库存储下降已经越来越明显,按当前月度水平,相当于减少2万吨/年,大约是6%的全球产量,对供给扰动明显。

印尼变量:印尼目前探明储量只够开采十几年,最近品味下降,开采逐渐向水下转移,成本上升,政府对非法出口管制严格,目前产量已过高峰期,最高时候的2011年达10万吨,2017年下降到7.8万吨水平。

最新数据,印尼10月精炼锡出口量为5109吨,较去年同期减少33%,较9月下滑42%,主要受印尼商品与衍生品交易所(ICDX)的锡交易停止影响。

库存方面,中国可用库存量库存从2015年最高16000吨下降到2018年11月21日的8327吨,LME的库存从2015年的9655吨下降到2018年11月21日的3055吨。总体而言目前库存水平偏低。

可以一句话总结:中国平稳,印尼偶尔下滑,缅甸峰值已过,大幅度地下跌,库存历史低位。

对于任何金属牛市来说,都是上游掌握核心资源的企业才能真正享受较高红利,单靠赚取加工费弹性不大,核心地段的核心锡资源是龙头公司得天独厚的护城河。

我国锡储量主要分布在云南,别的地方少量,云南主要在个旧,箭头直指该地区唯一的锡业巨头——锡业股份。

锡业股份业务把微利的贸易除开,包括锡、锌铜、和其他,锡占主要部分,2017年锡贡献50%利润,锌铜接近45%。

在锡产品方面,国内市占率47%,全球占比22.5%,当之无愧的世界级龙头,下表是2016年全球十大精锡企业,公司以近8万吨的产量远超于二三四名之和。

在锡资源方面,个旧占全国锡资源的70%以上,产量10万吨(锡业股份8万吨,云南乘风2万吨),云锡控股拥有的锡资源储量约20万吨左右,大多分布在在个旧地区,未来不排除注入上市公司的可能,公司锡矿自给率已达到33%,这样未来存在逐步提升空间。

2016年锡锭销量3.71万吨,锡材销量2.58万吨,锡化工销量2.03万吨,锡锭、锡材销售均价大概10万/吨,锡化工大概5.6万/吨。

2017年锡锭销量3.38万吨,同比下降9%,锡材销量2.89万吨,同比增长12%,锡化工销量1.6万吨,同比下降21%(不含税);2017年锡锭、锡材均价12.2万/吨,锡化工6.83万/吨,均同比上涨22%左右。

2017全年净利润则出现极大幅度的改善,达7亿(2016年1.36亿),2018年前三季度净利润7.28亿,同比增长34.99%。

其他金属,2016年阴极铜销量9.85万吨,3.2万/吨;锌精矿销量13万吨,8000/吨。2017年阴极铜销量9.46万吨(-4%),锌精矿销量10.8万吨(-17%)。另外24亿定增项目——10万吨锌,60吨铟冶炼2019年产生效益。

大股东一致行动人2017年以来陆续增持约970万股,耗资过亿,并于2018年11月提出2-3亿的回购计划,作为国有企业,如此积极的增持和回购,让人对未来充满遐想,一旦打破供需均衡,公司作为行业龙头会有足够的动机影响锡价。

目前锡价盘整一年多,最近两周急涨急跌,若要打破僵局,关注缅甸方面的每个月度数据。

锡是一个相对集中的行业,全球主要三个供应者中国印尼缅甸占了75%,其中最大的变量就是缅甸,品味下降、仓库存储下降、投资下降,产量将大幅度地下跌,最新数据逐渐得到证实:

2018年9月从缅甸矿进口金属量为3700吨,环比下降26%,同比下降26%。2018年前三季度,中国总计进口锡精矿17.2万吨,同比大幅度地下跌16.7%,自缅甸进口量下滑幅度相同,也为16.7%。全年预计下滑30%。

这是2019年最大有可能脱颖而出的小金属,先导指标是关注沪锡主力合约变化趋势。

护城河系列持续更新中,大家对哪些行业或产业链感兴趣,欢迎在文末留言,我们将从中用尽心思挑选出具备护城河特质,且具有投资机会的产业,为大家输出高质量投资干货!